はじめに

さて,話題のPokémonGOですが,おそまきながらゲームビジネスという視点からの所感を好き勝手想像を交えながら書いてみます。

任天堂のビジネスモデルとはどう関係しているのか、それをPokémonGOの収益モデル(推測)と比してみようという記事でございます。

これを考えるためにはまず、PokémonGOの収益モデルを考えなくてはなりません。

こちらの記事が大変参考になります。

http://www.goodbyebluethursday.com/entry/PokemonGO_sales

提携関係から任天堂本体に入る収益について推定した記事です。

これらの試算を基に計算すると、『ポケモンGO』の売上4,000億円のうち、約7%~11%、つまり280億円~440億円が任天堂の収益に貢献するかたちとなります。

この280億円から440億円の収益貢献っていうところをもう少し考えてみましょう。

PokémonGOの収益モデル

引用した記事でも述べられている通り,株式会社ポケモンは任天堂にとっては持分法適用会社なので,その利益の32%が営業外収益として持分法による投資収益として計上されることになります。よって任天堂に入ってくる収益はPokémonGO事業による株式会社ポケモンの利益の32%になるということです。

つまりこれを考えるには先の記事で提示された提携の契約に関する仮説の他に株式会社ポケモンがどれくらいのコストを投下してPokémonGOを出したかということを考えてみる必要があります。

しかし、ここまでくると外野からはもはやわからんのです。というのも株式会社ポケモンは外部公表している資料はほとんどないからです。とはいえ、それじゃあ面白くないので手に入る資料から色々推察してみましょう。

まず決算公告をネットで拾ってみたこちら(閲覧しに行くのがだるいとはいえない)。

これを見る限り27年6月のデータで当期純利益が20億円程度,総資産が120億円程度です。その会社にこの資産を参考にした4,000億円の売上高のうち少なく見積もっても30%が入るとするなら∗1,株式会社ポケモンは1,200億円の売上を得ることになります。追加で融資や出資を受けてないとして総資産回転率10回です。とんでもない。

ではP/L側のインパクトはというと,株式会社ポケモンはP/Lが公開されていないので売上高も営業費用も不明です。しかしここも推測してみましょう。まず,今回株式会社ポケモンがPokémonGOに提供したリソースは一つ目の記事の通りなら,ライセンスと開発協力です。

株式ポケモンの利益剰余金は80億,流動資産120億円というところから考えても、ここへ投下した資金はそんなに多くないんじゃないでしょうか。やはり株式会社ポケモンに計上される売上高のほとんどは営業利益を押し上げるものとなりそうです。

例えばソフトウェアの開発はほとんどが人件費です。そして株式会社ポケモンの従業員数はリクナビ掲載情報(https://job.rikunabi.com/2017/company/top/r964010024/)によると148人。すべて正社員かつ人件費一人当たり1,000万円で全員つぎ込んだとしても14.8億円です∗2。

そうすると株式会社ポケモンの利益はPokémonGOの売上高が1,200億円上がるのであれば、開発協力の人件費だけだとするのであれば、ほとんどの部分が営業利益を押し上げることになります。広告宣伝費に2割使ったとしても950億円程度は粗利となり、営業利益に直結します。さらにPokémonGO以外の事業は前年度までみると黒字です。すなわちPokémonGO以外の費用は他の事業できっちり回収できています(まあ人件費の推測でPokémonGOの方に固定費動かしてるけど…)。

よって上の推測で考えると950億株式会社ポケモンの32%がそのまま任天堂の営業外収益に計上されます。およそ300億円です。任天堂の2015年3月期の営業利益は247億円です。営業外収益としてそのまま300億円が営業利益に上乗せされていきます。まあ、これは投入コストをかなりざっくりとネガティブに推定して出した数値なんでほとんど意味がないんですけど。さて。

{kind=link}

任天堂のビジネスモデル

上で書いたように、PokémonGOによる株式会社ポケモンの収益は任天堂の純利益をどうやら直接押し上げてくるようです。さて、こういうモデルは任天堂のこれまでのやり方と何が同じで何が違うのでしょうか。結論から言えばPokémonGOは従来の任天堂のビジネスモデルの変形版ということなんですよね。

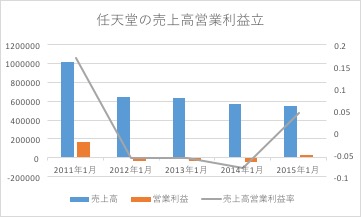

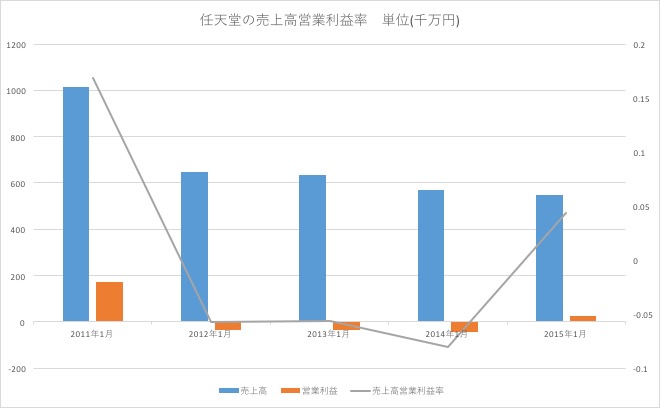

ここで突然ですが任天堂本体の営業利益率のグラフを出してみましょう。こちらです。売上高営業利益率がかなり低いです。

これまでの任天堂のビジネスモデルはなんだかんだメーカーなので,自前で作って売ってというところに金がかかっているわけです。特にハードは製造原価も在庫コストもあり負担が大きいわけです。すごくリスキーですが、そういうハードを出すことで市場を作った上で、ソフトで儲けるという構造だったわけです。その市場で自前のソフトの売上とサードパーティからのハードに対するライセンス料でハードへの投資を回収するというモデルでした∗3。こういう視点で見ると、今回のPokémonGOのモデルはハードに対するライセンス料ではなく、ソフト側、しかもポケモンという知財へのライセンス料です。ハード開発の重い負担をベースにしたビジネスモデルと関係なく得られる新しい収益源なわけです。

{kind=link}

ソフトウェアへの開発協力とライセンスの使用料をもらうスキーム自体はハードを起点にしたこれまでの任天堂のビジネスモデルと変わらないけれど、今回のモデルは起点がハードではなく知財であるという点に違いがあります。これはハードでの製品開発と製造に伴うリスクがない分、これまで作ってきたブランド(IP)使用権を売ることで身入りも少ないが確実に利益が見込めるというお話です。ただこの場合ブランド維持が問題となってきそうです。実際、プレイしてみたらやはり任天堂のゲームじゃないなんて記事も出てきてます。

とはいえWiiU失敗あたりからIPをもっと活用しろと言われ続けてた任天堂ですが、既存のビジネスモデルをうまく使いながらリスクを抑えて新しい体験を投げてくるあたりさすがおれたちのってやつです。ただIPを使って既存のゲーム体験を移植するではなくスマホという新しいハードをきっちり活かした新しいゲーム体験を生み出せる会社に任せるあたりはやはり体験に対してストイック。

PokémonGOは、社会的にも新しいビジネスへの展開としても面白いわけですが、資金的な余裕を作れるという意味でも任天堂にとっては魅力的なスキームで面白いなと思います。このモデルで安定的に収入を得つつ、NX等のハード事業の大型投資で大きく稼ごうという資金の流れになっているのではないかと推測するわけです。新しいハードでどんな新体験を提供するのか楽しみです。

ただ任天堂全体としては新機軸としてIPを活用する方向だと、それを維持していくだけじゃなくて創造もしていかないとこのモデルは永続できないでしょう。たとえば最近のヒット作といえば、イカちゃんはどうでしょうか。ここで気になるのはハードウェアを起点にしたモデルの中でコンテンツはどう生まれるのかあるいは位置付けられるのかってことなんですが、長いし面倒になってきたしなんだかよくわからなくなってきたのでこの辺で一旦打ち切ります。

追記:

あと、最近では飽きる云々の記事が出てますが、オンラインゲームなのでアップデートが前提であるという点も見逃せません。そうすると問題になるのは市場の反応を的確に素早くつかむことなんだけど、Nianticはアメリカに拠点があるし世界向けにチューニングするだろうから、日本市場にフィットしたゲームに育っていくかはちょっと疑問ではある。

∗1 売上高に応じてライセンス料などが入るという契約があるという前提

∗2 他にも広告宣伝費などのマーケティング費が考えられますがどんなに使っても売上高の20%ぐらいでしょう。下の記事によると任天堂本体で売上高の10%。広告宣伝費に関しては下の記事のデータをみるとなんとなく感覚がつかめるかもしれません。

使いすぎ?広告比率が高い200社ランキング「30%以上」の上場企業は7社、うち3社が赤字

http://toyokeizai.net/articles/-/83035

∗3 この辺の話はこちらが詳しい

http://www.mizuhobank.co.jp/corporate/bizinfo/industry/sangyou/pdf/1048_03_05.pdf